Os proventos pagos, creditados, empregados, entregues ou remetidos a pessoas físicas e jurídicas domiciliadas no exterior por fontes situadas no Brasil estão sujeitos à incidência do imposto exclusivamente na fonte. O IRRF é o tributo mais expressivo, dentre os tributos incidentes sobre os serviços contratados de pessoas jurídicas domiciliadas no exterior, tais como serviços técnicos e administrativos, ou de assistência técnica ou administrativa. Compete à fonte pagadora RETER o imposto do prestador de serviço, salvo disposição em contrário.

Partindo para o conceito de “prestação de serviço”, Importação de Direitos é “uma obrigação de dar” e que não configura prestação de serviço. Royalties nada mais é que a remuneração corrente pelo uso, fruição e exploração do direito cujo uso foi cedido.

a) Fato Gerador: O Imposto de Renda deverá ser retido por ocasião do “pagamento” ou “crédito” dos Royalties. Ocorrida qualquer uma delas deverá ser feita a retenção.

Celebração de contrato entre uma Empresa no Exterior a qual concede a uma Empresa no Brasil determinado direito de uso em troca de pagamento de royalties.

b) Base de Cálculo: Valor bruto dos rendimentos pagos, creditados, remetidos, empregados ou entregues pela aquisição ou pela remuneração, a qualquer título, de qualquer forma de direito. Nos casos em que a fonte pagadora assumir o ônus do imposto, a importância remetida ao exterior é considerada como líquida, caso em que deve ser feito o reajustamento, para mais, do rendimento bruto sobre o qual recai o IRRF

Essa prática, denominada “gross up”, é comum no comércio internacional de serviços e implica em aumento na carga efetiva do tributo, mas possibilita que o prestador de serviços não seja afetado pelos tributos no país de origem do pagamento.

c) Reajustando a Base de Cálculo do IR: Quando a fonte pagadora assumir o ônus do imposto devido pelo beneficiário, a importância paga, creditada, empregada, remetida ou entregue, é considerada líquida, cabendo o reajustamento do respectivo rendimento bruto, sobre o qual recai o imposto. A fonte pagadora fica obrigada ao recolhimento do imposto, ainda que não o tenha retido.

Para reajustamento da base de cálculo aplica-se a seguinte fórmula:

RR =RP - D / 1 - (T/100)

Sendo:

RR, o rendimento reajustado; RP, o rendimento pago, correspondente à base de cálculo antes do reajustamento; D, a dedução da classe de rendimentos a que pertence o RP; T, a alíquota da classe de rendimentos a que pertence o RP.

Na aplicação da fórmula deve ser observado o seguinte:

I - se a alíquota aplicável for fixa, o valor da dedução é zero e T é a própria alíquota;

II - no caso de a alíquota aplicável integrar tabela progressiva, se o RR obtido pertencer à classe de renda seguinte à do RP, o cálculo deverá ser refeito, utilizando-se a dedução e a alíquota da classe a que pertencer o RR apurado.

d) Alíquota Geral: A alíquota padrão de IRRF para pagamento de serviços técnicos (bem como para os de assistência técnica ou administrativa) é de 15%.

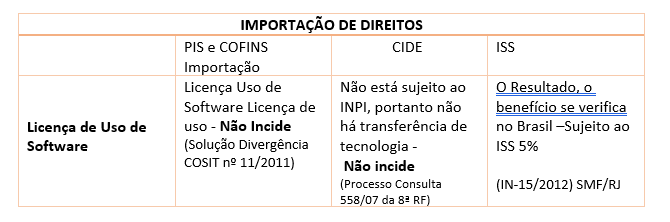

CIDE

Licença de Uso de Software O regime jurídico dispensado aos contratos que envolvem a cessão ou licenciamento de direito de uso de software é o do direito autoral, conforme determina a Lei nº 9.609/98. Vejamos:

No decreto 4.195/2002 (CIDE) não menciona a exploração de direitos autorais Por outro lado, a Lei 4.506/64 classifica exploração de direitos autorais, como Royalties, salvo quando percebidos pelo autor ou criador do bem ou obra.

Portanto, a exploração de “Direitos Autorais” é equiparada a “Royalties” e fica sujeita a CIDE. Mas se a exploração for paga diretamente ao autor ou criador do bem ou da obra (pessoa física), não é equiparado a Royalties e não tem incidência da CIDE.

De acordo com a Resolução do INPI, os contratos de Software, NÃO são averbáveis, por não implicarem em transferência de tecnologia.

Conclusão

Conclui-se que quando não houver a transferência de tecnologia, com o respectivo registro no INPI, não haverá a incidência da contribuição, não havendo, pois, a efetiva transferência de tecnologia, em conformidade com a determinação do art. 2º, §1º-A da Lei 10.168/2000, incluído pelo art. 20 da Lei 10.1452/2007. Esta exigência aplica-se aos contratos firmados por empresa situada no Brasil com empresas situadas no exterior.

Por outro lado o Decreto 4.195/2002 que regulamenta a Lei 10.168/2000 enumera taxativamente as hipóteses de incidência da CIDE, e a importação de Software não está relacionada.

Diante do todo exposto, há que se concluir que não há a incidência da CIDE nos contratos de licença de uso de software firmados com pessoas domiciliadas no exterior, porque os referidos contratos não envolvem pagamento de royalties e nem há transferência de tecnologia por serem contratos que não são averbáveis pelo INPI.

Não está sujeito ao INPI, portanto não há transferência de tecnologia Não incide (Processo Consulta 558/07 da 8ª RF) O Resultado, o benefício se verifica no Brasil – Item 01.05.02 Sujeito ao ISS 5% (IN-15/2012)

IMPORTAÇÃO DE DIREITOS